<目次>

1.融資をどこで受ける?銀行?それとも・・・

弊所は開業して1年に満たない事業所ですので、創業融資一択でした。しかも私個人のことで言えば、行政書士業務未経験、人脈もありません。(元教員ですので、民間企業様とのやりとりなどありません)このとんでもない状況からどのように融資が下りたのか、どんな準備をしていったのか、記事にしていきます。

今回、私が融資を受けたのは日本政策金融公庫です。日本政策金融公庫は

①審査スピードが早く、

②自己資金要件が緩やかで、

③無担保・無保証人、

④政府系金融機関の安心感

という4つの理由から選択しました。

2.<ステップ1>生活を見つめなおそう

そのようなわけで、開業する1年以上前(おそらく開業しようと考えていた頃からなのでもっと前)から日本政策金融公庫で融資を受けようと考えていました。

融資を受ける際には通帳からお金の流れを見られるという話を聞いていましたので、日々のクレジットやローンの返済が滞ることのないように注意していました。(働いていたので滞ることはないのですが)

また、開業しようと考えていたのは5年ほど前からですが、そのころから「開業資金を貯めよう」と考えていました。

3.<ステップ2>事業を見つめなおそう

<ステップ3>事業計画書を作ろうで詳しく解説いたしますが、ここは非常に大事です。

今回銀行に提出した事業計画書は実は1年前(開業前)に作成していました。開業する頃に融資を受けるために使おうと思っていたものです。

結果的に開業して8か月経ってから融資を受けることになるのですが、それで良かったと思っています。(もちろん、創業する方にとってはそんな悠長なことは言ってられないと思います。ですので、このステップが創業前に大事になります。)

先ほど良かったと言ったのは、1年前に作った事業計画書はあまりにも机上の空論だったからです。特に収支計画は夢物語もいいところです。

面接担当者は売上の根拠を徹底的に質問してきますので、お得意先がある、顧問になっている、などの確実な収入があるに越したことはありません。そういう自分の強みを徹底的に計画書に落とし込んでいく必要があります。

4.<ステップ3>事業計画書を作ろう

私は自分の事業計画をパワーポイントで作りました。(日本政策金融公庫からダウンロードできる創業計画書とは別の資料となります。)このあたりは正解はないかと思うので、ワードでもいいでしょう。

パワーポイントの章立ては①プロフィール②提案の背景③事業コンセプト④事業理念⑤ビジョン⑥フェルミ推定によるニーズ分析⑦顧客ターゲット⑧事業の特徴⑨競合分析⑩ビジネスモデル⑪販売戦略⑫収支計画(月ごと、3年分)⑬人員・採用計画⑭リスク対策 これら合計20ページの事業計画書を用意しました。一つ一つ簡単にポイントを書きます。

①プロフィール・・・自分の強みをさりげなく。獲得した賞、資格など。真面目さや計画的な一面がアピールできると◎。経歴の中に今の事業との関連があればなお可。

②提案の背景・・・時代背景、日本の現状などから自分が起業してどういうことを成し遂げていきたいか

③事業コンセプト・・・事務所のキャッチフレーズ

④事業理念・・・事務所がどんな思いを大切にしているのか

⑤ビジョン・・・事務所として5年後、10年後にどうなっていきたいのか

⑥フェルミ推定によるニーズ分析・・・統計データをもとにした顧客の推計

⑦顧客ターゲット・・・事務所がターゲットとしている顧客を具体的に。年齢層、性別、住まい

⑧事業の特徴・・・事務所の強みをターゲットにどのようにアピールできるかを説明。

⑨競合分析・・・自分の場合は同じ市内で自分と同じように個人で経営している事務所、司法書士等と連携して取り組んでいる合同事務所、法人化している事務所を代表で選び、それぞれの強み、弱みを分析し記載しました。

⑩ビジネスモデル・・・ビジネスモデルキャンパスを用いて、自分の事業を俯瞰できるようにしました。

⑪販売戦略・・・メニュー、価格、流通、宣伝の4分野を解説しました。

⑫収支計画・・・個人的な主観ではここが一番重要と考えています。

相手は返済できるかどうかを知りたいわけですので、根拠のある数字を並べていかねばなりません。先ほど一年前に事業計画書は作っていたと書きましたが、ここの部分は大きく訂正しました。

8か月間の損益計画書や貸借対照表をもとに月ごとの平均経費を算出し、令和3年~5年までの計画を作りました。売上についてが一番難しいところで、確実に最低限得られる収入という考え方と理想として得られる収入とを両面で考えていく必要があります。

自己資金と借入金との金額で一年ほどは事業を最低限継続していけるかを考えていきます。逆に言うと、借入金額がいくらでも設定できるわけではなく、この部分の説得力によって「そんなに融資必要じゃないですよね?」という話にもなる可能性があります。

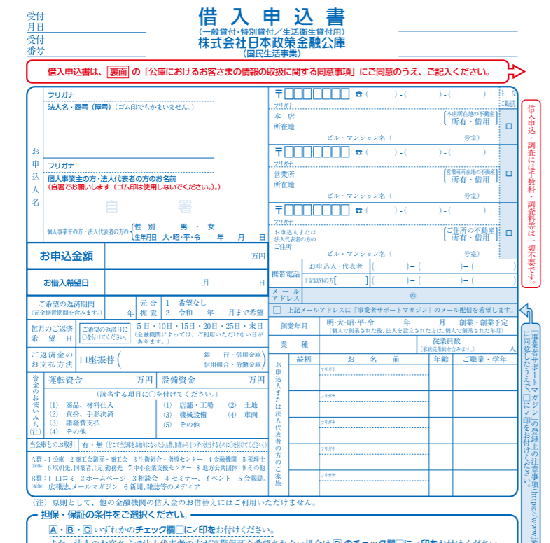

5.<ステップ4>借入の申し込みをしよう

上記の借り入れ申込書は日本政策金融公庫のホームページからダウンロードできます。正確に記載していきましょう。

よく聞かれるのが、「お借入れ希望日」です。私は申込みをした月の月末にしました。支払い日等の事情があって希望日を設定する場合はその説明の準備はしておきましょう。

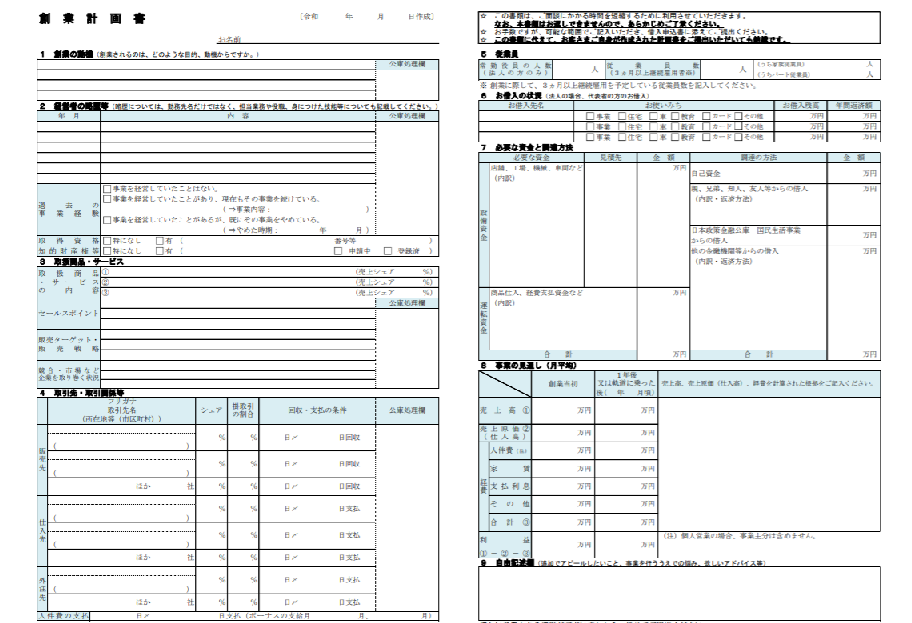

また、こちらの創業計画書ももちろん必須となります。こちらの創業計画書を記入した上で、足りない情報を事業計画書にて補うイメージとなります。「別添事業計画書〇ページ参照」などと書くことも必要です。

また、借入申込書、創業計画書、事業計画書がそれぞれ整合性がとれていない(必要経費等の数字が変わってしまっている)のはNGです。いずれかの書類を作成しているうちに考えが変わって数字が置き換わってしまうことがあるので注意しましょう。

この他、開業から申込日までの貸借対照表、損益計算書、(認定特定創業支援等事業による支援を受けたことの証明書)を用意し、直接日本政策金融公庫へ伺いました。

日本政策金融公庫では窓口で番号札を取り、2~3分して呼ばれ、書類のチェック、今後の日程(後ほど担当者から電話が来ること)の説明を受け、2~3分で終了。

翌日の午後に日本政策金融公庫の担当者から電話が来ました。10日後に面談をすることになり、必要書類が書かれた書類を郵送にて送付するとの連絡を受けました。

6.<ステップ5>面談までにこんなものを準備しよう

面談日が決定すると一週間以内に公庫から手紙がきます。そこに持参する資料が列挙されています。

(1)事業計画書の売上、売上原価、経費の計算に用いた資料(提出した資料以外あれば)

事業計画書の収支計画の中で広告宣伝費を多く計画したので、その根拠となる見積書を別に用意しました。

(2)勤務時の給与明細書または源泉徴収票

今年度、前年度分の源泉徴収票および開業する前直近3ヶ月分の給与明細書を用意しました。

(3)預金通帳(最近6か月分以上)公共料金の引き落とし等で使っているもの。また公共料金の領収書を3か月分用意しました。家族から資金援助を受けている場合は家族の分の通帳も要求されることがあります。

(4)創業のために使った資金の領収書

開業費として使った領収書をすべて持っていきました。担当者としては設備投資等で10万円以上の金額にのぼる費用の領収書があるならほしい、という様子でした。

(5)借入金(住宅ローン、車ローン)がある場合は毎月の支払額や残高のわかるもの

(6)営業許可証、資格又は免許を証明するもの

・行政書士証票、ピンクカードを持参しました

(7)現在の案件状況が分かる資料(顧問契約書、見積書等)

(8)運転免許証等

以上が公庫から持参するように提示された書類です。この他に自分が準備したことは、

・借入申込書、事業計画書、創業計画書の見直し

・上記の中で数字の根拠を説明できるように付箋にメモ(売上根拠、経費根拠、借入金根拠)

・よくある質問について答えを準備しておく

(よくある質問例)

①創業時期は?

②創業動機は?

③職務経歴は?(開業した職種との関連も)

④具体的な事業内容

⑤同業他社との違い

⑥販売先、仕入先、外注先

⑦本当にお客がつくのか

このあたりの質問に対する答えを用意していきました。

7.<ステップ6>いざ担当者との面談

面談日当日は約束時間10分前に公庫に着きました。5分ほどして担当者に案内されてブースへ。はじめに<ステップ5>で用意した資料の確認から入りました。一つ一つ順番に確認をし、その後コピーをとるために担当者が席を外しました。資料の量も多いため10分~15分ほど席を離れていたと思います。

担当者が戻り、資料を返却し、面談の開始です。私は新創業融資を希望したのですが新型コロナウイルス感染症特別貸付を勧められました。こちらの方が金利も低く(当初3年間0.36%、3年経過後1.26% また、当初3年間の利子相当額を中小企業基盤整備機構から補給し、実質無利子化)新創業融資と同じように無担保・無保証人とのことでしたのでその場で申告書を書きました。こちらは売り上げの減少などの要件がありますので確認されることをお勧めします。

ここから本題の内容に入ります。面談の質問ややりとりを列挙いたしますので、どんな質問が聞かれるか参考にしていただけたらと思います。

①開業資金の集め方

②行政書士になろうと思ったのはいつからか?

③なぜ行政書士になろうと思ったのか?

④顧問契約の内容について

・どうやって獲得したか

・どれくらいの報酬になりそうか

⑤実績の話

⑥計画書について。フェルミ推定の数字に根拠はあるのか。

⑦依頼件数

⑧事業計画通りに売上が上がらなかった時の返済方法

⑨面談終了

(およそ一時間)

8.<ステップ7>融資が決定してから最後の手続き

面談が終わってから一週間もしないうちに公庫より封筒が送られてきました。

希望額の満額の融資が決定したとのことでした。同封されていた書類は、

①借用証書

②口座振替利用届⇒所定の銀行にて押印してもらう必要あり

③団体信用生命保険申込兼告知書

等です。 「等」と書いたのは、借入する方の事情によって必要な書類が変わってくるからです。

この他に自分で用意するものは、

④印鑑証明書

⑤通帳のコピー(表面、見開き1ページ)

となります。公庫から送られてくる書類に必要な書類一覧が書かれていますので、一つ一つチェックをしながら用意しましょう。

今は窓口への提出は受け付けていないようで、返信用封筒に入れて郵便局で簡易書留にて郵送します。

9.まとめ:ご利用は計画的に!

今回、「コネなし・経験なし開業8ヵ月行政書士が融資を受けてみた」をお送りしました。

このキャッチフレーズは融資を受けるには正直不利です。

コネがない⇒売上これからどうすんの?

経験がない⇒余計どうすんの?

開業8ヵ月⇒え、顧問先とかなくてどうすんの?

行政書士⇒自宅開業なら固定費も抑えられるし、借入必要?ってか行政書士食えるの?

と、軽く並べただけでこのような不利な点が並びます。貸す側としてはどうでしょうか?貸すの不安になりますよね。

でも実際は満額の融資を受けることができました。そして、はっきり言うと受けられるだろうな、とも思っていました。タイトルにもある通り、ご利用は計画的に、です。

今回、融資を受けたことで自分の事業を加速させていこう、というのはその通りなのですが、お客様が融資や補助金を受ける際の事業計画書作りのご相談にも乗れると思います。もしご相談があればお気軽にお問合せください。